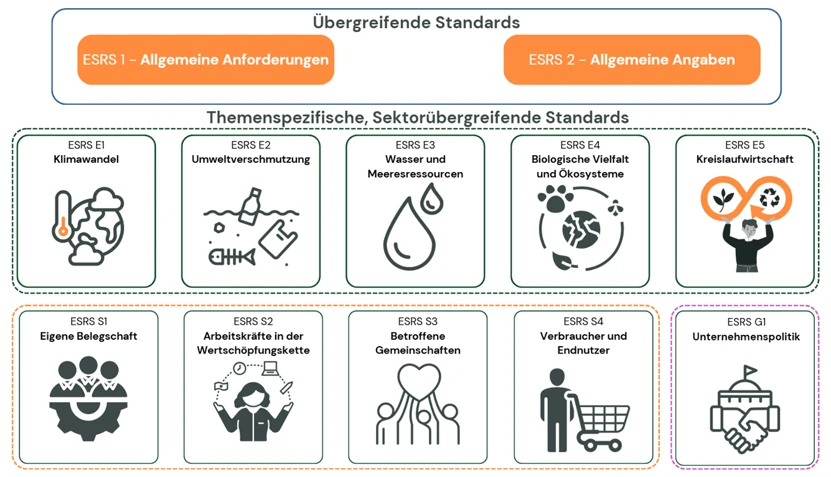

Die doppelte Wesentlichkeitsanalyse ist ein wichtiger Bestandteil eines Nachhaltigkeitsberichts, da sie Erkenntnisse zur Relevanz der Themen Umwelt, Soziales und Unternehmensführung (ESG) bildet. Die doppelte Wesentlichkeitsanalyse betrachtet die folgenden zwei Wesentlichkeits-Aspekte:

- Finanzielle Wesentlichkeit: Die Auswirkungen von ESG-Themen auf die finanzielle Performance des Unternehmens (z.B. Risiken und Chancen).

- Auswirkungswesentlichkeit: Die positiven und negativen Auswirkungen der Unternehmensaktivitäten auf ESG-Bereiche.

WiRo Consultants führen die doppelte Wesentlichkeitsanalyse durch oder unterstützen Sie dabei.

Unser dreistufiger Prozess:

- Datensammlung und Stakeholder-Analyse: Wir definieren relevante Stakeholder (z.B. Mitarbeitende, Kunden, Lieferanten) und erheben ihre Prioritäten mittels gezielter Umfragen und Checklisten.

- Analyse und Identifikation von IROs: Wir analysieren die Daten, bewerten Impacts, Risiken und Chancen und identifizieren die relevanten Themen.

- Auswertung und Visualisierung: Mit hilfe eines erprobten Tools erstellen wir eine Stakeholder- und Wesentlichkeitsmatrix zur Priorisierung der Themen für den CSRD-Bericht.

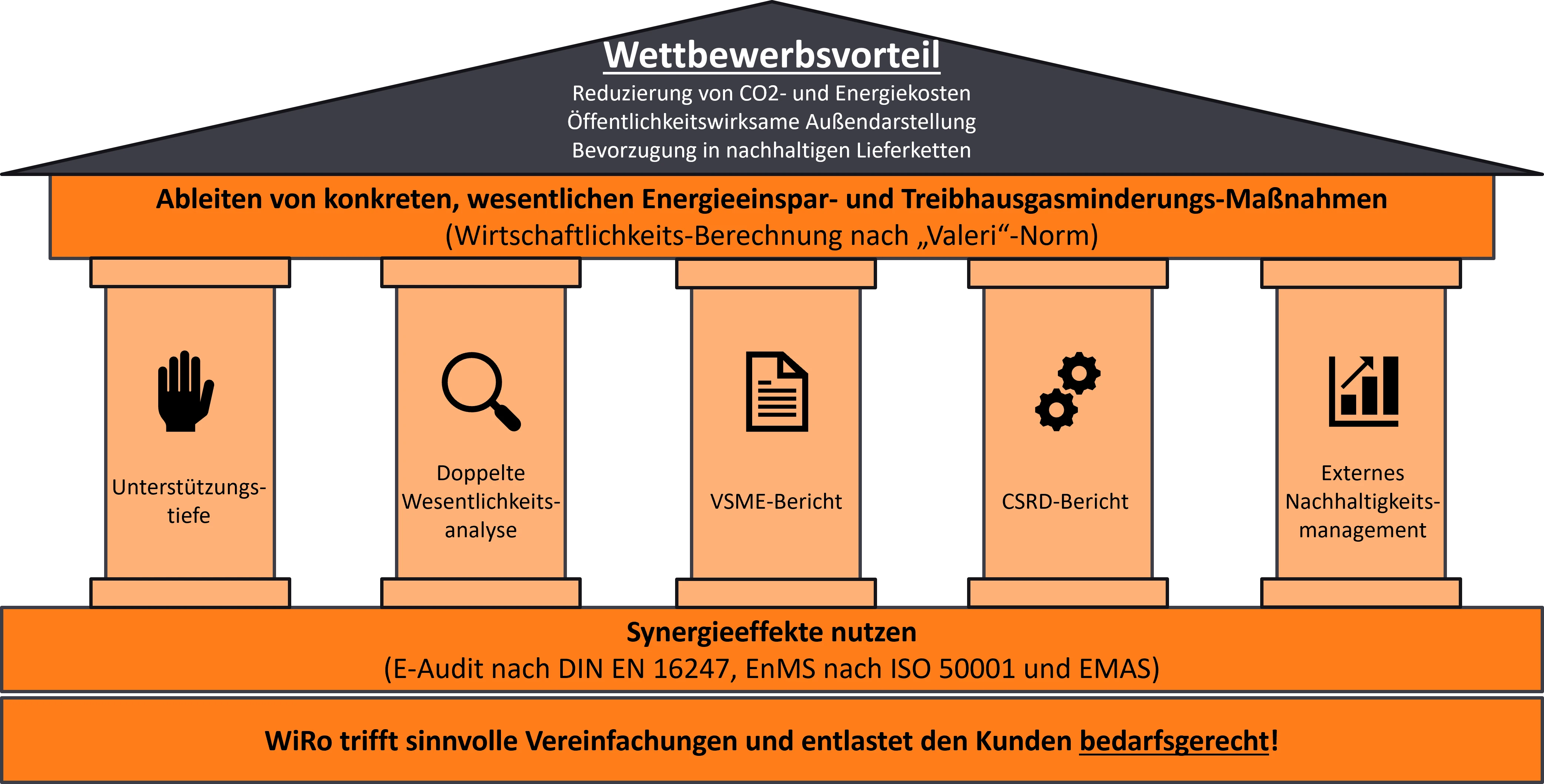

Unser Mehrwert: THG-Minderungskonzept als integrierter Bestandteil

Was viele Anbieter ausklammern, ist bei uns bereits enthalten: Wir integrieren auf Wunsch ein funidertes Treibhausgas-Minderungskonzept direkt in den Nachhaltigkeitsbericht und zwar auch im Rahmen der freiwilligen Berichterstattung. Damit zeigen wir nicht nur, wo Sie stehen, sondern bereits heute einen realistischen und nachvollziehbaren Pfad zur THG-Neutralität auf. Ein Aspekt, den Banken, Kunden und Förderstellen zunehmend fordern.

Dank unserer Erfahrung im Bereich CO2-Bilanzen, Emissionsfaktoren und Reduktionsstrategien gelingt das mit überschaubarem Aufwand, aber mit hoher Wirkung für Ihre Positionierung und Entscheidungsgrundlage.